固定資産(車や備品など)を新たに購入する際、今まで使用していた古い分を下取りに出すことがあります。

その場合、新しいのを買って、古いのを売って、減価償却分を計算して、得か損か・・・・など少し複雑すぎて、仕訳が苦手と感じている人も多いのではないでしょうか。

一連の流れをまとめて一気に考えてしまうとややこしくなるので、まず行程ごとに仕訳をして、最後にまとめるようにすると、頭の中が整理できると思います。

私が簿記2級の勉強をしていた時に、テキストやネットで調べてもなかなか理解ができなかった難しい論点を、今勉強中の方に向けて、私なりにかみ砕いて、できる限り簡単に解説ができればと思います。

固定資産の購入と売却についての 問題と解答

《問題》

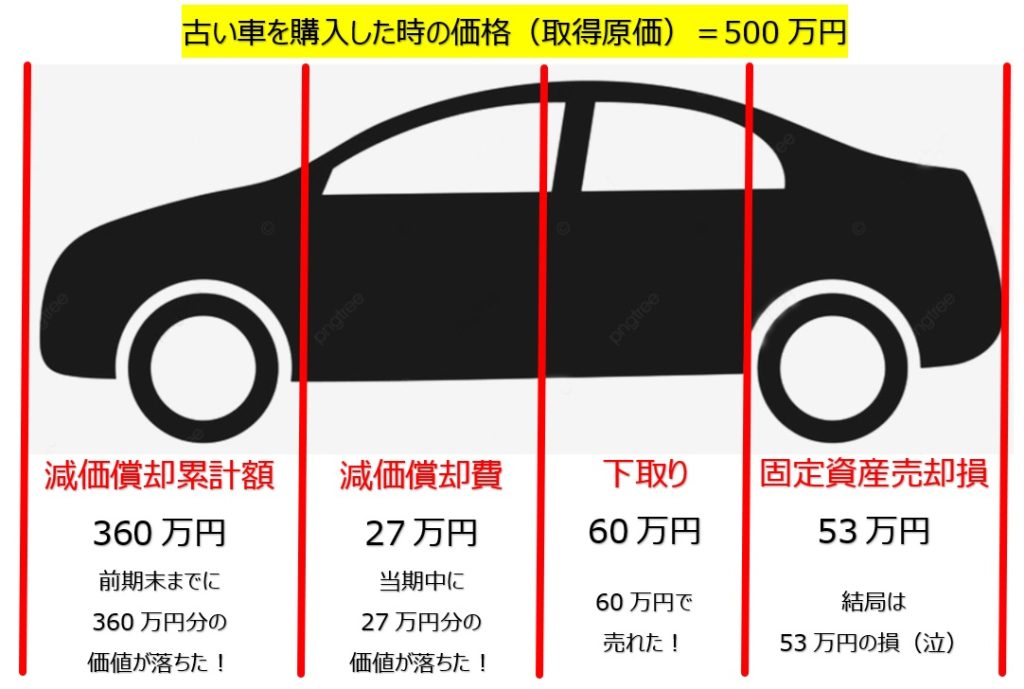

社用車(取得原価500万円、残存価額50万円、前期末の減価償却累計額360万円、減価償却方法は生産高比例法、見積総走行可能距離は20万km、当期の走行距離は12,000km、記帳方法は間接法)を下取りに出して、新たな社用車(購入価額300万円)を購入した。

なお、旧車輌の下取価額は60万円で、購入価額との差額は現金で支払った。

《回答》

(借方) (貸方)

車両運搬具 300万 / 車輌運搬具 500万

減価償却累計額 360万 / 現 金 240万

減価償却費 27万

固定資産売却損 53万

問題文は長くて数字ばっかりだし、とても簡単そうには見えないですね。

でも、あわてて一気に考えようとしない方がいいです。

パパパっと解いてやろう!と思っても、多分できません!

まずは、下記の2つに分けて仕訳を考えていきます。

①新しく購入した車について

②下取りに出す古い車について

①新しく購入した車についての仕訳

《問題》

社用車(取得原価500万円、残存価額50万円、前期末の減価償却累計額360万円、減価償却方法は生産高比例法、見積総走行可能距離は20万km、当期の走行距離は12,000km、記帳方法は間接法)を下取りして、新たな社用車(購入価額300万円)を購入した。

なお、旧車輌の下取価額は60万円で、購入価額との差額は現金で支払った。

まずは、新しく購入した車の仕訳をしておきます。

新たな社用車(購入価額300万円)を購入した。

と問題文に書かれています。

この仕訳は簡単ですね!

「車を購入した → 資産が増えた」ということなので、

借方は 車両運搬具 300万 ですね。

では、貸方は??

問題文の最後に「現金で支払った」とありますので、この時点では差額などを気にせず、

とりあえず 貸方は 現金 300万 にしておきます。

これで、新しく購入した車の仕訳ができましたね。

| (借方) | (貸方) |

| 車両運搬具 300万 | 現金 300万 |

②下取りに出す古い車についての仕訳

《問題》

社用車(取得原価500万円、残存価額50万円、前期末の減価償却累計額360万円、減価償却方法は生産高比例法、見積総走行可能距離は20万km、当期の走行距離は12,000km、記帳方法は間接法)を下取りして、新たな社用車(購入価額300万円)を購入した。

なお、旧車輌の下取価額は60万円で、購入価額との差額は現金で支払った。

下取りに出す古い車については、簡単な箇所から埋めていきましょう。

古い車を下取りに出すということは、車がなくなる → 資産が減る ということです。

↓なので・・・

貸方に 車両運搬具 がきます。

古い車は、元々500万円で購入しているので、500万円の車を減少させるイメージです。

↓次に 借方 の考え方ですね。

借方も500万円になるように、その内訳を下記のようにイメージします!

1つずつみていきましょう!

減価償却累計額 360万円

車などの固定資産は、時間の経過と共にその価値は落ちていくものです。

その落ちていく価値を数字で表現したのが、減価償却です。

減価償却費は当期分だけの金額。

減価償却累計額は前期末までの減価償却費の累計、というイメージでいいと思います。

↓要するに

前期末までに落ちた価値分は、減価償却累計額に。

当期に落ちた価値分は、減価償却費に計上されているということです。

減価償却累計額は360万円、と問題分に書かれてますね。

(※直接法の場合には、減価償却累計額に貯めていくのではなく、車両運搬具などの資産を直接減少させます)

減価償却費 27万円

当期に落ちた価値分(減価償却費)は、自分で計算が必要です。

問題分に、

取得原価500万円、残存価額50万円、減価償却方法は生産高比例法、見積総走行可能距離は20万km、当期の走行距離は12,000km

とあります。

生産高比例法の計算式に数字を当てはめてみると

生産高比例法=(取得原価-残存価額)×当期の利用量/総利用可能量

(500万円-50万円)×当期12,000km÷総距離20万km=27万円

当期分の減価償却費は27万円となりました!

当期には、車の価値が27万円分下がった、ということです。

下取り 60万円(=現金60万円)

ここまでの「減価償却累計額360万」と「減価償却費27万」を足すと387万円になります。

↓要するに

500万円で購入した車が、月日の流れとともに、387万円分の価値を落としたということです。

↓よって

この時点の車の価値としては 500万-387万=113万 ということになります。

ここで、車屋さんがこう言いました!

新しい車を購入してくれる代わりに、

この古い車を60万円で買いますよ!

やったー!

ありがとうございます!

助かります♥

イメージとしては、ここで 現金60万円が増加した と考えます。

固定資産売却損 53万円

減価償却累計額と減価償却費を引いたあとの車の価値は113万円でしたね。

でも車屋さんは60万円でしか下取りしてくれませんでした。

↓要するに

113万-60万=53万円の損 ということになります・・・(泣)

これが 固定資産売却損 です。

②古い車についての仕訳をまとめると、こうです↓

| (借方) | (貸方) |

| 減価償却累計額 360万 | 車輌運搬具 500万 |

| 減価償却費 27万 | |

| 現金 60万 | |

| 固定資産売却損 53万 |

左右が500万円で一致してますね。

①新しく購入した車についての仕訳 はこうでしたね!↓

| (借方) | (貸方) |

| 車両運搬具 300万 | 現金 300万 |

①と②の仕訳を1つにまとめてみます!

| (借方) | (貸方) |

| 減価償却累計額 360万 | 車輌運搬具 500万 |

| 減価償却費 27万 | |

| 現金 60万 | |

| 固定資産売却損 53万 | |

| 車両運搬具 300万 | 現金 300万 |

↓同じ勘定科目である 現金 を相殺します!

| (借方) | (貸方) |

| 減価償却累計額 360万 | 車輌運搬具 500万 |

| 減価償却費 27万 | |

| | |

| 固定資産売却損 53万 | |

| 車両運搬具 300万 | 現金 |

↓整理すると

| (借方) | (貸方) |

| 車両運搬具 300万 | 車輌運搬具 500万 |

| 減価償却累計額 360万 | 現 金 240万 |

| 減価償却費 27万 | |

| 固定資産売却損 53万 | |

完成です。

ちなみに、車両運搬具の勘定科目が借方にも貸方にもありますが、これは相殺しません!

借方の車両運搬具 = 新しく購入した車、

貸方の車両運搬具 = 下取りに出した古い車、

のことであり、違うモノを意味しているからです。

固定資産の購入と売却についてのまとめ

いかがでしたでしょうか。

少しずつ理解していくと、簡単ですよね。

購入と売却が同時の場合には、一旦、別々に仕訳をきってから1つにまとめると分かりやすいと思います。

実は、このような問題も、私が2級の勉強をしている時に苦戦した問題です。

固定資産の購入と売却の仕訳って簡単じゃん!って、どこかの誰かに思ってもらえると幸いです。

コメント