商業簿記2級では、商品売買や原価計算の学習も難しくなってきます。

特に、原価計算の中でも「売上原価対立法」につまづく人も多いのではないでしょうか。

意味が分かるととてもシンプルな考え方なので、一緒に理解を深めていきましょう!

初学者の方にも分かりやすく簡潔に、解説していきます。

売上原価対立法を簡単に解説

売上原価とは

売上原価とは、販売した商品に対するコスト(費用)のことをいいます。

例えば、300円で仕入れた商品を500円で販売した場合、300円が売上原価です。

ちなみに、200円が利益になります。

売上原価対立法とは?

売上原価対立法とは、売上原価を計算する方法の1つです。

売上が発生した時に、その商品にかかる費用を「対立」させて計算することから「対立法」と呼ばれています。

簡単に言えば、「販売した商品の原価」を売上と同時に、計上していくのです。

そのため、売上と売上原価が同時進行で把握できるということです。

ちなみに、売上原価を計算する方法としては、他にも三分法や分記法などがあります。

三分法は3級の商品売買で学習した「仕入、売上、繰越商品」の勘定科目を使った方法で、決算時には「しーくりくりしー」の仕訳をしましたね。

そのため、決算になるまで売上原価は算出されません。

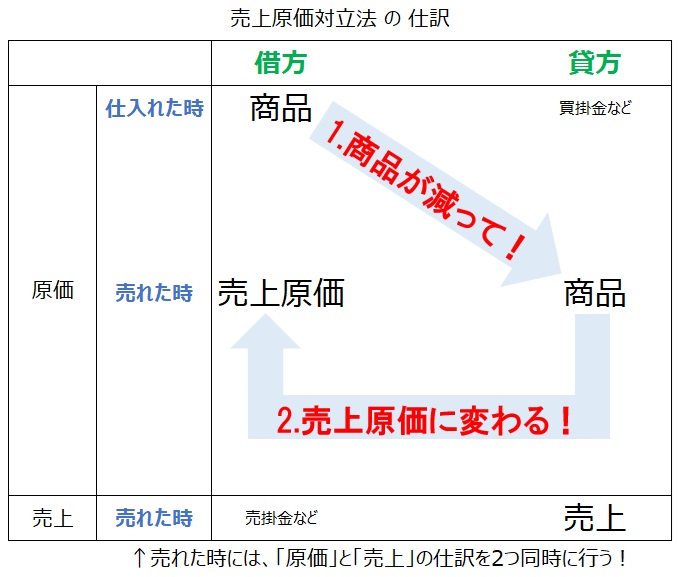

売上原価対立法の仕訳例をわかりやすく解説

売上原価対立法の基本的な仕訳例

以下の取引を、売上原価対立法で仕訳してみます。

①商品仕入

原価が1個300円の商品を10個仕入れて、掛けとした。

(借)商品 3,000円/(貸)買掛金 3,000円

②商品販売

1個あたり1,000円で2個販売し、掛けとした。

(借)売掛金 2,000円/(貸)売上 2,000円

(借)売上原価 600円/(貸)商品 600円

三分法では、仕入時には「仕入」勘定を使っていましたが、

売上原価対立法では、「仕入」勘定は使いません!!!

仕入れても売っても、「商品」勘定を使います!

詳しく見ていきます。

商品を仕入れた時の仕訳

①商品仕入

1個300円の商品を10個仕入れて、掛けとした。

(借)商品 3,000円/(貸)買掛金 3,000円

商品を仕入れた時、

三分法では「仕入」の費用勘定でしたが、

売上原価対立法では「商品」の資産勘定 を使用します。

★商品を仕入れたということは → 商品(資産)が増加したので → 借方に商品!

商品を販売した時の仕訳

②商品販売

1個あたり1,000円で2個販売し、掛けとした。

A:(借)売掛金 2,000円/(貸)売上 2,000円

B:(借)売上原価 600円/(貸)商品 600円

商品を販売した時には、必ず、AとBの2つの仕訳が発生します。

A:2個分の「売上」についての仕訳

(借)売掛金 2,000円/(貸)売上 2,000円

Aは、売り上げた時に行う通常通りの仕訳です。

1個1,000円の商品が2個売れたので、売上2,000円。

売上は収益なので、貸方にきます。

B:2個分の「原価」についての仕訳

(借)売上原価 600円/(貸)商品 600円

Bでは、売れた分の商品を減少させて、売上原価に振り替えます。

売れた商品は2個なので、2個分の原価を考えます。

①仕入時を見てみると、1個300円で仕入れています。

1個300円×2個=原価600円 です。

売上2,000円に対して、その内の原価が600円(売上原価600円)ということです。

流れ的には、

仕入れたら「商品」が増える

↓

売れたら「商品」が減って、「売上原価」に変わる

↓

同時に販売価格での「売上」も計上する

このように、

売上と原価を同時に計上(対立させるように計上)するので「売上原価対立法」といわれています。

尚、2級の問題文では「売上原価対立法」と書かれていないことが多いです。

問題文に、

「仕入れた時に商品勘定で記入し、販売の都度、売上原価を売上原価勘定に振り替える方法で記帳する」

などのような記載があれば、売上原価対立法のことです!

売上原価対立法に決算整理仕訳は必要ない!

【三分法】

簿記3級で学習した「三分法」では、期末の決算で「しーくりくりしー」の決算整理仕訳をしました。

具体的には、「仕入/繰越商品」「繰越商品/仕入」です。

決算でこの仕訳をすることで、売上原価を算出することができました。

簡単に言えば「前期末から繰越した仕入+期中の仕入-期末在庫」で、当期に売れた分が分かるという仕組みです。

しかし、

売上原価対立法では、三分法とは仕組みが異なります。

上記の仕訳例でも行った通り、期中での「売上」と「売上原価」は同時に計上していきます。

つまり、期中では取引の都度、売上原価を計上することが前提となっている原価計算の方法なのです。

そのため、決算時に「売上原価」や「繰越商品」の関係を修正する仕訳を行わなくてもいいのです。

要するに、決算整理仕訳を行わなくても、

会計期間で行った仕訳の「商品」だけを差引すれば、期末商品棚卸高はでます。

「売上」の合計が売上高で、「売上原価」の合計が売上原価なのです。

そのため、決算だからといって特別な調整や仕訳を加える必要がないのです。

売上原価対立法を使用するメリット

売上原価対立法を使用することのメリットはいくつか考えられます。

1.正確な利益を把握することができる

売上と同時に売上原価を計上することで、収益と費用の対応がとれ、期間内の利益を正確に把握することができます。

2.損益計算書の明確化

正確な利益計算ができるということは、損益計算書など決算書の信頼性にも繋がります。

また、企業の財務状況や経営成績をより明確に把握できるようになります。

3.経営戦略の分析がしやすい

売上と売上原価を対立させることは、経営の効率や戦略を分析する上で非常に有益な方法です。

4.在庫が適切に管理できる

売上原価対立法は、在庫の管理が比較的簡単です。

商品の動きに沿って計算するため、在庫管理がシンプルで、特に商品の入れ替えが少ない場合は特にわかりやすいです。

売上原価対立法をしっかり理解するためのポイント

売上原価対立法は、売上原価を直接的に求める方法です。

売上と同時に、実際に販売した商品の売上原価も計上します。

これをしっかり理解することが大切です。

★仕入れたら「商品」が増える!

★売れたら「商品」が減って、「売上原価」に変わる!

★同時に「売上」も計上!

売上原価対立法は、簿記2級の試験でよく出題されます。

問題集を繰り返し解いて、理解を深めていってください。

↑長時間の勉強でも疲れにくい!人間工学に基づいた椅子!

↑長時間のデスクワークによる辛い腰痛・座骨神経痛にお薦め!

コメント