簿記2級の試験勉強において、連結会計は誰もが難しく感じる問題です。

その中でも、貸倒引当金についての仕訳は本当にややこしいです。

さらにそれがアップストリームだった場合には、もう・・・参考書を壁に放り投げたくなりますね(笑)オリャー!ꐦ(≖̀д̿≖́)

今回は、この問題の仕訳について、私なりの解き方を初学者向けにかみ砕いて説明していきたいと思います。

「とりあえず2級に受かればいい」という人向けであり、深掘りしていません。

私が問題を解いている時の考え方や流れをお伝えできればと思います。

まずは問題(例題)と回答

(P社が親/S社が子供/S社の株をP社が60%購入 が前提)

《問題》

S社のP社に対する売掛金残高は前期末60,000円、当期末90,000円であった。

なお、S社は売上債権期末残高に対して2%の貸倒引当金を差額補充法により設定している。

《回答の仕訳》

| 借方 | 貸方 | |

| ① | 買掛金 90,000円 | 売掛金 90,000円 |

| ② | 貸倒引当金 1,200円 | 利益剰余金(当期首残高) |

| ③ | 利益剰余金(当期首残高) | 被支配株主持分(当期首残高)480円 |

| ④ | 貸倒引当金 600円 | 貸倒引当金繰入 600円 |

| ⑤ | 被支配株主へ帰属する当期純損益 240円 | 被支配株主持分(当期首残高)240円 |

たった2行の問題に対して5行もの回答がくるなんて、複雑すぎて心が折れそうになりますよね。

しかも漢字ばっかりで、私も最初はチンプンのカンプンでした。

でも、同じような問題を何度も何度も解いていくうちに、少しずつ慣れてくるので心配いりません。

また、形が決まっているので、考えているうちに答えが思い出せるようになります!!

がんばりましょう♪♪

問題文を読んだら、まず頭に浮かべる内容

《問題》

S社のP社に対する売掛金残高は前期末60,000円、当期末90,000円であった。

なお、S社は売上債権期末残高に対して2%の貸倒引当金を差額補充法により設定している。

問題文を読んで、以下のことがパッと頭に浮かべば、あとは反復練習あるのみです^^

1.貸倒引当金の差額補充法 → 過去分も含めて2%なので → 前期の貸倒引当金の開始仕訳が必要!

2.S社のP社に対する売掛ってことは → S社がP社にブツを売っている → アップストリームだな。

3.アップストリーム → 非支配株ヌシなんちゃらが必要 → めんどくさいな。

1つずつ、ゆっくりと見ていきましょうね。

考え方①

《問題》

S社のP社に対する売掛金残高は前期末60,000円、当期末90,000円であった。

なお、S社は売上債権期末残高に対して2%の貸倒引当金を差額補充法により設定している。

| 借方 | 貸方 | |

| ① | 買掛金 90,000円 | 売掛金 90,000円 |

連結会計は2つの会社を1つの会社に見立てて会計処理をしているようなものなので、同じ会社で 売掛や買掛 という債権債務があるのはおかしいですよね?

よって、資産の売掛金 と 負債の買掛金 を逆に記載することで、相殺消去します。

これで、会計上の貸し借りはなくなったわけです。

この債権債務の消去は 当期の分だけ でよかですよ。

前期の60000円については、前期の決算で相殺済みなので!

考え方②と③

《問題》

S社のP社に対する売掛金残高は前期末60,000円、当期末90,000円であった。

なお、S社は売上債権期末残高に対して2%の貸倒引当金を差額補充法により設定している。

《回答の仕訳》

| 借方 | 貸方 | |

| ② | 貸倒引当金 1,200円(60,000円×2%) | 利益剰余金(当期首残高) |

| ③ | 利益剰余金(当期首残高) (1,200円×40%) | 非支配株主持分(当期首残高)480円 |

①の仕訳で 売掛金 を消しましたよね?

ということは、売掛金に伴う「貸倒引当金」も消す必要があります。

この辺りが少しややこしいのですが、

貸倒引当金の設定金額は、売掛金残高に対して2% です。

そして、すでに貯めている貸倒引当金がある場合には、その分を引かなくてはいけません。

要するに、貸倒引当金は結局、当期の売掛金の2%になるように調整するということです。

そのため、前期に設定した「貸倒引当金の額」が必要になります。

前期分の仕訳がくるので、開始仕訳になります。

貸倒引当金を設定する時の通常の仕訳(今回はS社個別の仕訳)は

(費用)貸倒引当金繰入/(資産のマイナス)貸倒引当金 ですよね。

しかーし、

連結会社ではこれを消去するための仕訳なので、逆になるんですね!

それが②の仕訳です。

そしてー、

開始仕訳の場合、損益項目(P/Lに記載される項目)は全て 利益剰余金(純資産)に

名称が変わるのを忘れないように!

続けて、③の仕訳もみていきます。 長いですね~(笑)

今回は、S社がP社に物を売ったアップストリームでしたよね?

ということはぁぁぁぁ??

非支配株式の分も調整しないといけませんね。

難しいことは、難しいので、無視しましょう!

| | 借方 | 貸方 |

| ② | 貸倒引当金 1,200円 | 利益剰余金(当期首残高) |

| ③ | 利益剰余金(当期首残高) | 非支配株主持分(当期首残高)480円 |

②の貸方は元々、貸倒引当金繰入(費用)という損益項目でしたよね。

それと逆の借方にも損益項目をもってきます。(対角にも損益!と覚える)

ここで借方にくるのが、非支配株主へ帰属する当期純損益(費用) です。

そして、②と同じように、開始仕訳の損益項目は利益剰余金に名前を変更します!

で、貸方が空くので、非支配株主持分(純資産)をもってくる。

この辺りは深く考えると難しいので、アップストリームの時にはこの仕訳がセット!と覚えておくといいと思います。(次の④⑤ともセットで!)

続けて④⑤の考え方

《問題》

S社のP社に対する売掛金残高は前期末60,000円、当期末90,000円であった。

なお、S社は売上債権期末残高に対して2%の貸倒引当金を差額補充法により設定している。

| 借方 | 貸方 | |

| ④ | 貸倒引当金 600円 当期残90,000円×2%=1,800円 すでに、前期に1,200円の引当金があるので 1,800円-1,200円=600円でよい! ★ここの計算が間違いやすい。 | 貸倒引当金繰入 600円 |

| ⑤ | 非支配株主に帰属する当期純損益 240円 600円×40%=240円 | 非支配株主持分(当期変動額)240円 |

②と③は、前期分の貸倒引当金を開始仕訳としてもってきたんでしたよね。

④と⑤は、当期分の貸倒引当金です。

・貸倒引当金の額は、前期の分を引いた金額にすること!

・損益項目名はそのまま!(開始仕訳のように利益剰余金に変更しない!)

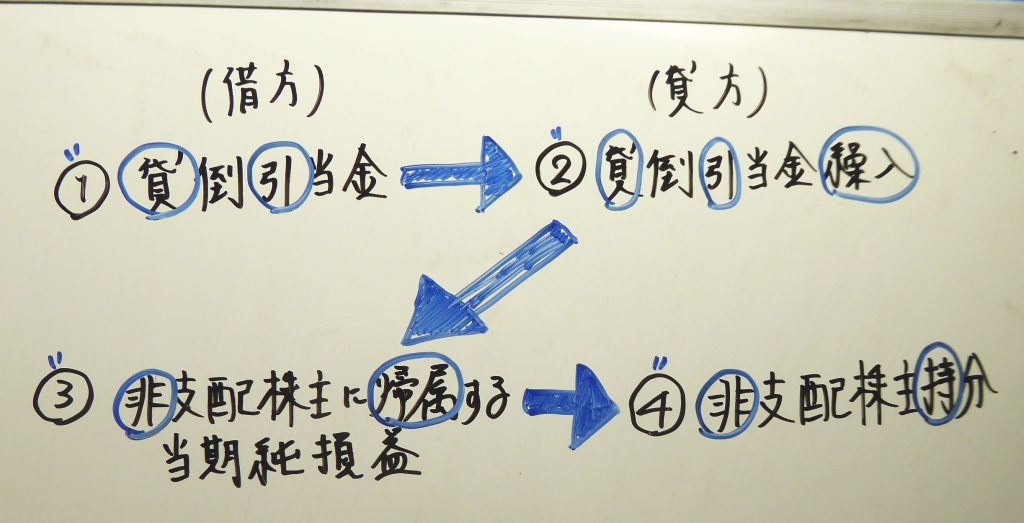

連結会計(アップストリーム)での貸引仕訳はこの流れ!!

連結会計(アップストリーム)での貸倒引当金設定 の問題が出てきたらこの仕訳の流れです!

覚えておくと結構便利です^^

① 左に 貸引 (貸引の消去なので借方!)

② 右に 貸引繰入 (①の相手側!)

③ 左に 非キゾク (②の逆側に同じP/L項目!)

④ 右に 非持 (③の相手側!)

無理矢理な感じもしますが、一旦覚えておくとテンパった時にきっと役立ちます^^

まとめ

やはり、連結会計における貸倒引当金の設定、かつアップストリーム は複雑ですね。

深く考えてしまうと、手が止まってしまいます。

考えたところで、理屈まで理解するのはなかなか難しいです。

ある程度は、暗記に頼ることも、勉強方法の1つではないでしょうか。

ある日突然、理屈と暗記が線で繋がる時 がくるはずです。

それまでは1つでも多くの問題を解いて、問題を見たらすぐに勘定科目が浮かぶ!

ぐらいまでくると合格への道は近いと言えます。

2級合格目指して、少しずつがんばりましょう♪

コメント