簿記を初めて学習する人がまず躓くのが「借方・貸方」という単語ではないでしょうか。

当然ながら、普段の生活の中で「借方・貸方」という表現は使用しないため、なかなか覚えることが難しいかもしれません。

今回は初学者の方に向けて、借方・貸方の意味や覚え方について解説していきます。

簿記の役割と種類

簿記とは、様々な取引によって生じるお金の動きを帳簿に記録することで、その財産や経営状態を把握しやすくするための仕組みです。

簿記は大企業だけが取り入れているのではなく、中小企業や個人事業主、家庭での家計簿も簿記の一種になります。

そして、簿記には大きく分けて2種類の記帳方法があり、それを「単式簿記」と「複式簿記」といいます。

単式簿記とは、1つの取引につき、1つの記録だけを行うというとてもシンプルな方法です。

基本的に、現金の入出金のみを記録していくだけなので、簿記の知識がない人でも手軽に始めることができます。

家庭でつける家計簿をイメージすると分かりやすいのではないでしょうか。

簡易的な記帳方法のため、単式簿記には「借方・貸方」という複雑な表現は出てきません。

「簿記」と言うと、一般的にはこちらの複式簿記のことを言います。

複式簿記とは、1つの取引を「借方・貸方」という2つの違う側面から記録する方法です。

そのため単式簿記と比べると、複雑な仕訳作業や勘定科目を覚える必要があります。

単式簿記が「入金」だけの記載であっても、複式簿記になると「入金+その理由」のようなイメージです。

複式簿記の特徴とメリット

複式簿記の一番の特徴は、「借方・貸方」の2つの側面から仕訳をするということです。

取引を2方向から記帳していくことで、正確な財務状況が把握しやすくなるため、主に中小企業や大企業で使用されている記帳方法になります。

また、複式簿記は単式簿記に比べて記帳方法が複雑です。

そのため、仕訳の仕方や勘定科目を覚えたり、財務諸表を作成したりなど難しい面もありますが、その分メリットも多くあります。

1.借方・貸方の両面から記帳することで、取引全体を把握しやすい。

2.借方合計と貸方合計は必ず一致するため、計算ミスを防ぐことができる。

3.借方・貸方の記録を用いて、貸借対照表や損益計算書などの財務諸表を作成し、企業の財務状況や経営成績を正確に把握・分析することが可能である。

4.未収・未払(売掛金・買掛金)など、まだ現金が動いていない時点での取引(発生主義会計)も把握することができる。

5.複式簿記は、日本の商法・税法にも対応しているため、税務署への提出だけでなく、銀行や投資家など第三者への申告にも役立ち、信頼を得ることができる。

このような理由から、多くの企業が複式簿記を採用しています。

複式簿記の「借方・貸方」とは何? 覚え方のコツ!

では、複式簿記の「借方・貸方」とは一体何を意味しているのでしょうか。

実はこの単語自体には、あまり大きな意味はありません。

文字のもつ意味合いから「借方は借りた時、貸方は貸した時」だろうと考える人もいるかもしれませんが、仕訳をする上では、そのような単純な考え方はありません。

借方には資産や費用がくる、貸方には負債や収益がくる、といった簿記の基本的なルールはありますが、それがなぜ「借方」「貸方」という言葉を使っているのか、となると明確な答えはないのではないかと思います。

もっと言えば、「左・右」と覚えてもいいわけです。

ただ、簿記のテキストや問題集では、必ず「借方・貸方」で記載があるため、「借方は左・貸方は右」と左右を間違わないように覚えなくてはいけません。

しかし、初めて「借方・貸方」を学習する人の中には、「似たような言葉だしどっちがどっちだっけ??」と混乱するという人も多いのではないでしょうか。

そのような方に、簡単な覚え方があります。

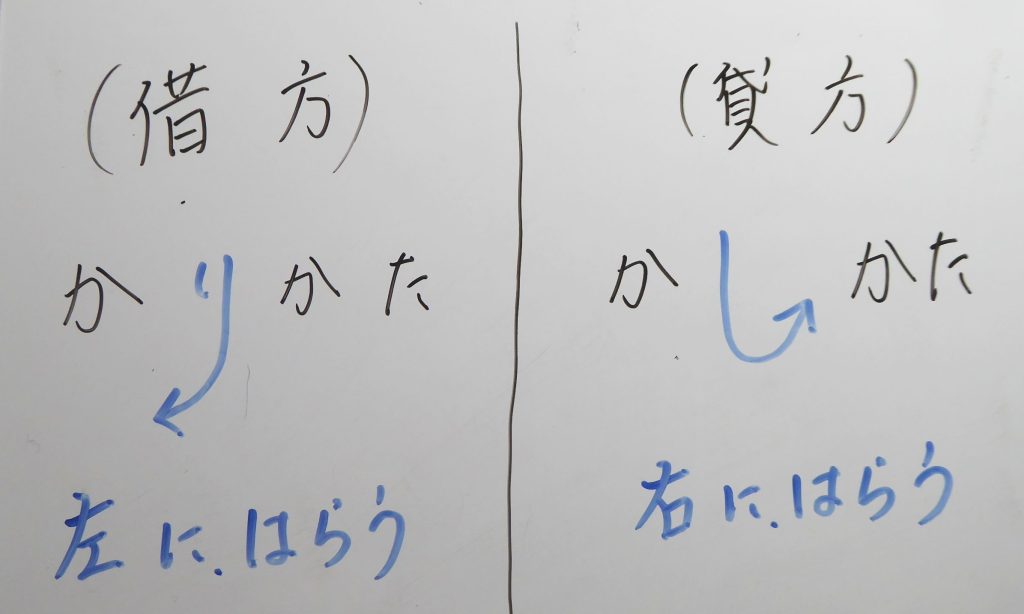

借方をひらがなで書いた時の「り」は左方向にはらうので「借方=左」

貸方をひらがなで書いた時の「し」は右方向にはらうので「貸方=右」

このように「り」と「し」のはらう方向で区別すると覚えやすいです。

複式簿記を学習する上で、「借方・貸方」は一番基本的な概念です。

確実に覚えるようにしましょう。

複式簿記の「借方・貸方」はどうして必要か?

複式簿記は、1つの取引に対して、2つの側面から仕訳をきります。

そのため、最低でも2つ以上の勘定科目を使用することになります。

この2つ以上の勘定科目が「借方(左)」と「貸方(右)」に記帳(仕訳)されることで、1つの取引を表現しているのです。

また、全ての取引が正確に仕訳できたら、「借方の合計」と「貸方の合計」は必ず一致する仕組みになっています。

これを「貸借一致の原則」といいます。

貸借が一致することで下記のようなメリットがあります。

・記録ミスの防止

・正確な帳簿・財務諸表の作成

・コスト管理や経営分析をしやすい

・不正取引が防止できるなど透明性が高くなる

・適正な税務処理が行える。 等々

貸借一致の原則は、企業が健全な財務管理を行う上でとても重要なルールです。

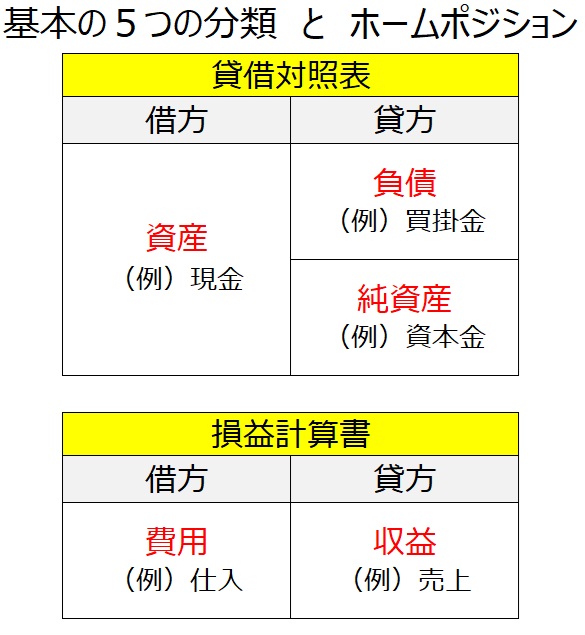

「借方・貸方」の5要素を図解で解説

複式簿記で必ず使用する「借方・貸方」ですが、基本的な分類のルールが決まっており、取引は5つの要素に分類されます。

それが、資産・負債・純資産・費用・収益 です。

そして、この5要素はそれぞれホームポジションがきまっています。

「資産」「費用」が借方、「負債」「純資産」「収益」が貸方です。

また、この5要素の中には、それぞれ多くの勘定科目が存在します。

仕訳をする際に使用する勘定科目が、この5要素のうちどれに該当するかによって、借方・貸方が決まってきます。

下の表をご覧ください。

上図のように、借方にくるのが「資産・費用」、貸方にくるのが「負債・純資産・収益」です。

この5要素の分類が簿記のいちばん基本となります。

この分類が決まっているからこそ、「借方・貸方」という考え方が存在し、仕訳をきることができるのです。

「借方・貸方」の仕訳例

では、上図(5要素の分類)を元に、簡単な取引から仕訳を考えてみましょう。

(取引内容①)

500円の商品を販売し、現金を受け取った。

現金を受け取る → 現金は → 資産なので → 借方に現金500円

商品を販売した → 売上は → 収益なので → 貸方に売上500円

(借方)現金500/(貸方)売上500

(取引内容②)

500円の商品を仕入れ、支払いは掛けとした。

商品を仕入れた → 仕入は → 費用なので → 借方に仕入500円

支払いは掛け → 買掛金は → 負債なので → 貸方に買掛金500円

(借方)仕入500/(貸方)買掛金500

このように、1つの取引に対して「現金の動き」と「商品の動き」、2つの側面を考えることで貸借一致の仕訳をきることができます。

上記の例では、借方も貸方も勘定科目が1つずつですが、1つと2つ、2つずつ、など複数の勘定科目になったとしても、借方の合計と貸方の合計は必ず一致します。

貸借の合計が違うということは、仕訳が間違っているということです。

このように、借方と貸方があることで、取引内容を正確に表すことができると同時に、計算ミスも少なくすることができるのです。

「借方・貸方」のよくある勘違い

複式簿記を初めて学習する時、どの勘定科目が借方なのか貸方なのか、意味が分からないし、混乱するという人も多いのではないでしょうか。

その中で、借方・貸方の考え方を間違って覚えてしまっている人もいるようです。

借方 → 借りるってことは、増えるんだよね!

貸方 → 貸すってことは、減るんだよね!

これは間違いであり、この考え方・覚え方は危険です。

借方・貸方の漢字の意味に惑わされないでください。

例えば、「売上」の勘定科目は、5つの分類の中で「収益」に該当するので「貸方」になりますが、売上が減った訳ではないですよね?

「借方だから増加、貸方だから減少」ではありません!

上の図で示した通り、5要素には、それぞれ決められた場所(借方or貸方)があります。

その場所が、5要素たちのホームポジションであり、ホームポジションでいることが増加を意味します。

減少する場合にはホームポジションとは逆になりますが、まずは、5要素のホームポジションを覚えることを頑張ってみてください。

借方と貸方の意味が分からない!という初学者の方に向けて簿記の基本と仕訳について解説させていただきました。

簿記学習の序盤で、参考にしてください。

コメント