有価証券利息とは

保有している有価証券(株式や債券など、売買が可能な金融商品)から、定期的に得られる利息のことをいいます。

例えば、企業が「社債」を購入すると、その社債には利息がついています。

そのため、その社債を保有している期間は、定期的に利息が支払われます。

この支払われた利息が「有価証券利息」として、企業の収益となるのです。

また、損益計算書においては「営業外収益」に区分されます。

有価証券を売却せずに保有している場合には、有価証券利息も自分だけがもらえます。

しかし、

証券を他社に売却した場合、利息の計算も日割りになることがあります。

有価証券利息が日割りでの端数(端数利息)になる理由

有価証券利息は、決められた利払日に、その時の有価証券の保有者に対して全額が支払われます。

しかし、利払日と次の利払日との間で、有価証券を購入・売却した場合には、途中で保有者が変わることになります。

その場合には、有価証券を保有していた期間に応じて、利息も分けないといけないのです!

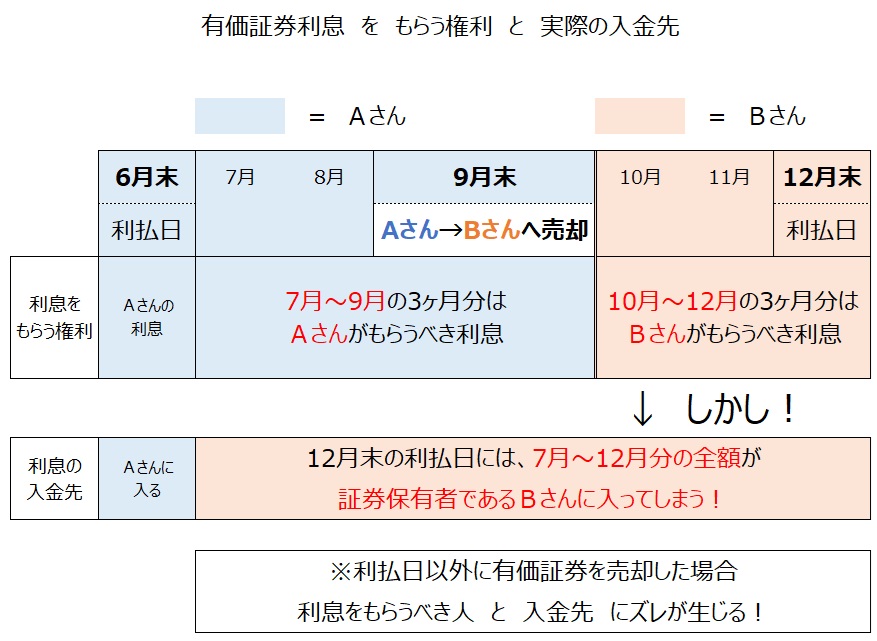

例えば、利払日が 6月末と12月末 だったとします。

有価証券を売却せずにずっとAさんが保有していた場合、6月末に入る利息も、12月末に入る利息も全部Aさんだけのものです。

では、有価証券が9月末にAさんからBさんに売却されていたとしたらどうでしょうか?

「6月末に利払日、9月末にAさんからBさんに売却、12月末に利払日」という流れです。

有価証券利息は、利払日に、証券を保有している人に支払われます。

そのため、

6月末の利息(1月~6月分)はAさんに入ります。

12月末の利息(7月~12月分)はBさんに入ります。

しかし、

12月末に入る6ヶ月分の利息を、全てBさんがもらうのはおかしいですよね?

なぜなら、

その間、証券を保有していたのは、

7月~9月までがAさん、

10月~12月までがBさん です。

そのため、

7月~9月の3ヶ月分の利息がもらえる権利があるのは、Aさんなのです!

Bさんが6ヶ月分を全部もらってはダメなのです。

では、Aさん分の利息は、誰がどのように払うのでしょうか?

それは、

BさんがAさんから有価証券を購入した際に、有価証券の支払いと合わせて、Aさん分の利息も払うのです。

12月末にBさんに利息が入ってから、Aさんに払うのではありません!

利息は算出できるので、証券の購入と同時に、先に利息も払っておくのです。

このように、利払日と利払日の間に、有価証券の保有者が変わる場合、利息も保有期間に応じてそれぞれにもらう権利があります。

この時に、有価証券利息を日割りで端数計算する必要があるのです。

有価証券の端数利息を日割りで計算する方法

先述の通り、有価証券利息の利払日と利払日の間で売買された場合に、端数利息が発生します。

その端数利息を計算するためには、まずは日数を数える必要があります。

例えば、6月末と12月末が利払日の有価証券が、間の9月20日に、AさんからBさんに売却されたとします。

その場合、12月末にBさんに入る有価証券利息は、前回の利払日の翌日7月1日~12月31日までの6ヶ月分です。

しかし、7月1日~9月20日までの期間は、Aさんが有価証券を保有していたので、その期間分の利息はAさんに払わないといけません。

そのため、この期間の日数計算が大切になってきます。

7月が31日間、8月が31日間、9月が20日まで なので、Aさんの保有期間は82日間となります。

数えるべき日数は、前回の利払日の翌日~売却日まで です。

ちなみに、

1月、3月、5月、7月、8月、10月、12月 が31日まであります。

2月が28日まで、4月、6月、9月、11月が30日まで です。

2(に)4(し)6(む)9(く)11(サムライ)が、28日か30日と覚えておきましょう。

11月のサムライは、武士の「士」を漢字で書くと「十一」だからです。

簿記2級の試験においては「1年を365日とする」、などと記載されていることがほとんどなので、4年に1回のうるう年は考慮しなくて大丈夫です。

次に、端数利息を計算します。

計算式は、

額面金額×年利率÷365日×前回の利払日の翌日~売却日までの日数

額面金額×年利率 で 1年分の利息 がでます。

1年分の利息 を 365日で割る と 1日分の利息 がでます。

1日分の利息 × Aさん(売主)が保有していた日数 で、

Aさん(売主)に払うべき利息が算出されます。

この端数利息が、有価証券の 売主(Aさん)がもらうべき利息 であり、買主(Bさん)が払うべき利息 です。

有価証券利息が発生する主な4つのタイミング

簿記2級を学習する上で、「有価証券利息」の勘定が発生するタイミングは主に以下の4つになります。

①有価証券を売却した時

②有価証券を購入した時

③所有する有価証券の利払日

④決算日

上記4つの中で、

①売却 と ②購入 で生じる有価証券利息は、日割り計算となります。

また、

③利払日 と ④決算日 で生じる有価証券利息は、月割り計算です。

一つずつ仕訳を見ていきます。

①有価証券を売却した時(A社の仕訳)

A社は、97万円で購入した額面100万円の売買目的有価証券を、9月20日、B社に98万円で売却し、代金は前回の利払日の翌日から売却日までの利息とともに、現金で受け取った。

年利率は3.65%、利払日は6月末と12月末、1年は365日。

《仕訳》

| (借)現金 988,200 | (貸)売買目的有価証券 970,000 |

| (貸)有価証券利息 8,200 | |

| (貸)有価証券売却益 10,000 |

《仕訳の考え方》

①(貸)売買目的有価証券 970,000円

A社は有価証券を売却したので、有価証券の減少(貸方)です。

金額は、A社自身が購入した際の金額970,000円。

②(貸)有価証券利息 8,200円

次の利払日である12月末には、7月~12月分(6ヶ月)の利息がB社に入ります。

しかし、

7月1日~9月20日までは、A社がもらうべき利息なので、このタイミングでもらっておきます。

額面100万×年利3.65%=年間の利息36,500円

年36,500円÷365日=1日あたり100円

日数は、7月1日~9月20日までの82日分です。

(7月が31日、8月が31日、9月が20日)

1日100円×82日分=8,200円

A社の保有期間82日分として、8,200円の利息がもらえます。

有価証券利息は、収益なので貸方。

売却した時には「有価証券が減って、利息がもらえる」ので、

売買目的有価証券 と 有価証券利息 は、どちらも貸方にくると覚えておくと便利です。

③(借)現金 988,200円

A社がB社からもらう金額は、

有価証券の売却額980,000円 と 有価証券利息8,200円 の合計988,200円です。

④(貸)有価証券売却益 10,000

A社は、97万円で購入の有価証券を、B社に98万円で売却したので、1万円の儲けがでています。

有価証券を売却したことによる利益なので、有価証券売却益。

収益なので貸方。

仮に、売却したことで損になる場合は、(借方)有価証券売却損の費用項目となります。

また、有価証券売却益(損)の金額は、最後に貸借差額で出すこともできます。

②有価証券を購入した時(B社の仕訳)

9月20日、B社はA社から額面100万円の売買目的有価証券を98万円で購入し、代金は前回の利払日の翌日から売却日までの利息とともに、現金で支払った。

年利率は3.65%、利払日は6月末と12月末、1年は365日。

《仕訳》

| (借)売買目的有価証券 980,000 | (貸)現金 988,200 |

| (借)有価証券利息 8,200 |

《仕訳の考え方》

①(借)売買目的有価証券 980,000円

売買目的有価証券を購入したので、購入金額98万円で借方に記載。

②(借)有価証券利息 8,200円

売却した時のA社の計算と同じ。

次の利払日である12月末には、7月~12月分(6ヶ月)の利息がB社に入ります。

しかし、

7月1日~9月20日までは、A社がもらうべき利息なので、このタイミングで払っておきます。

額面100万×年利3.65%=年間の利息36,500円

年36,500円÷365日=1日あたり100円

日数は、7月1日~9月20日までの82日分です。

(7月が31日、8月が31日、9月が20日)

1日100円×82日分=8,200円

A社の保有期間82日分として、8,200円の利息を払います。

有価証券利息は、収益なのでホームポジションは貸方。

購入した時には「有価証券が増えて、利息を支払う」ので、

売買目的有価証券 と 有価証券利息 は、どちらも借方にくると覚えておくと便利です。

③(貸)現金 988,200円

有価証券の購入額 と A社利息分 の合計988,200円現金で支払った。

③所有する有価証券の利払日(12月末のB社の仕訳)

B社は、上記②で購入した売買目的有価証券において、

本日12月31日に、利息を現金で受け取った。

額面100万円、年利率は3.65%、利払日は6月末と12月末、決算は3月31日。

《仕訳》

| (借)現金 18,250 | (貸)有価証券利息 18,250 |

《仕訳の考え方》

①(貸)有価証券利息 18,250円

利払日には、月割計算で算出します。

額面100万円×年利率3.65%=年間36,500円

年間36,500円÷12ヶ月×6ヶ月分=18,250円

9月20日に購入した有価証券なので、B社の保有期間としては6ヶ月に満たないですが、

証券購入時に、売主分(A社分)の端数利息は先に戻しているので、当利払日の計上は6ヶ月分全額となります。

※有価証券利息が日割りでの端数計算となるのは、有価証券を売却&購入した時のみです!

利払日や決算時での有価証券利息は、問題で指示がない限り、月割り計算となります。

②(借)現金 18,250円

有価証券利息を現金で受け取ったので、現金の増加。

④決算日(B社の仕訳)

B社は、上記②で購入した売買目的有価証券において、

本日3月31日に、決算整理仕訳を行った。

額面100万円、年利率は3.65%、利払日は6月末と12月末、決算は3月31日。

《仕訳》

| (借)未収有価証券利息 9,125 | (貸)有価証券利息 9,125 |

《仕訳の考え方》

費用・収益の経過勘定は、コチラの記事でも説明しています。

当期間に該当する費用・収益は、実際にお金が動いていなくても、当期に一旦計上します。

今回の有価証券利息であれば、

1月~3月分は実際には入金されていませんが、当期の収益に計上しないといけません。

よって、

①(貸)有価証券利息 9,125円

額面100万円×年利率3.65%=年間36,500円

36,500円÷12ヶ月×3ヶ月=9,125円

決算時点で、まだもらっていない当期3ヶ月分の利息9,125円を、一旦収益として計上します。

②(借)未収有価証券利息 9,125円

借方が経過勘定の 未収有価証券利息 です。

未収なので、資産です。

翌期首には「再振替仕訳」が必要です!

決算で経過勘定の処理をしたら、翌期首(4/1)には、その再振替仕訳をします。

決算では、実際には利息をもらっていないけど、一旦もらったように仕訳します。

翌期首には、決算時の逆仕訳をして、元のもらっていない状態に戻します。

1年以上保有し続けている有価証券だった場合、

1期分全体での有価証券利息をみると、結局は、12ヶ月分の利息になるのです。

4/1 △3ヶ月分

6/30 +6ヶ月分

12/31 +6ヶ月分

3/31 +3ヶ月分

——————-

差引 12ヶ月分

↑この中のどれか1つが欠けると、最終的に損益計算書に計上される有価証券利息の金額が12ヶ月分ではなくなるわけです。

この考え方は、経過勘定の処理ならどれも同じです。

有価証券利息のまとめ

有価証券を購入&売却する場合には、売買日と利払日にズレがないか、を見極めることが重要です。

有価証券の売買で、問題文に利払日や年利率などの記載があれば、すぐに「有価証券利息がいるかも!?」と考えましょう!

売買日と利払日にズレがある場合の端数利息は、売却側も購入側も必要な仕訳(計算)です。

前回の利払日の翌日~売却日までの日数を、間違えることなく数えれるようにしておきましょう。

「西向くサムライ」です。

日割り計算さえ間違えなければ、仕訳自体はほとんど同じです。

簿記2級の合格に向けて、参考にしていただければ幸いです。

長時間のデスクワークに!

コメント